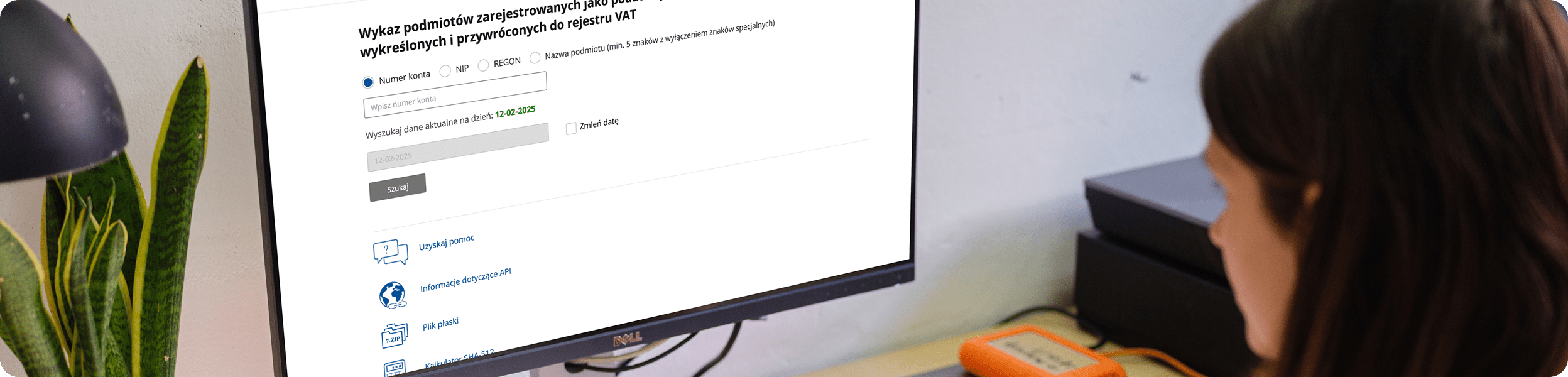

Podstawę prawną prowadzenia Białej listy stanowi Art. 96b. Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług. To właśnie ten przepis określa, jakie dane powinny znaleźć się na liście oraz w jakim celu jest ona prowadzona. Ustawa z dnia 12 kwietnia 2019 r. o zmianie ustawy o podatku od towarów i usług wprowadziła natomiast pewne modyfikacje dotyczące Białej listy, które doprecyzowały jej funkcjonowanie.

XELTO: Twój partner w optymalizacji. Specjalistyczne doradztwo i wdrażanie systemów ERP.